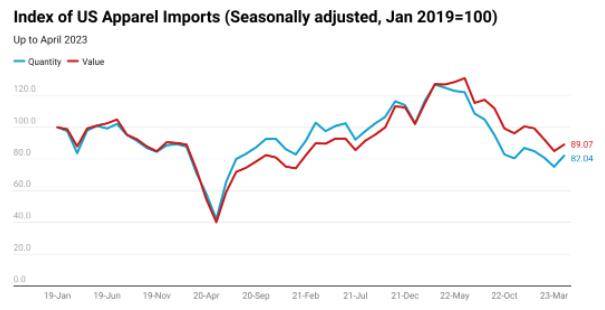

首先,美国服装进口在 2023 年 4 月出现缓慢改善,但今年仍然疲软。例如,从数量来看,2023年4月美国服装进口同比下降33.9%,但幅度不如3月份(即同比下降40.2%*)。同样,按价值计算,2023 年 4 月美国服装进口同比下降 29.3%,较 2023 年 3 月下降 32.7% 有所改善。

总体而言,美国服装进口量萎缩反映了美国经济的不利因素以及消费者在金融不确定性和高通胀下购买服装的犹豫。

最近的经济指标也显示出美国经济增长轨迹的好坏参半。例如,虽然美国消费者信心指数从3月的68.0小幅上升至2023年4月的69.6(2019年1月=100),但4月高级服装店销售指数却跌至115.6(2019年1月=100),为2023年迄今为止最低(2023 年 1 月为 120.6)。不过,由于夏季传统上是服装销售旺季,随之而来的是返校购物等活动,因此美国服装进口仍有望在下半年某个时候出现小幅复苏。

其次,贸易数据表明美国服装进口来源更加多元化。例如,赫芬达尔-赫希曼指数(HHI)在 2023 年前四个月跌破 0.1。同样,五家最大供应商(CS5)的市场份额自 2018 年以来首次跌破 60%。结果表明:利用采购多元化是美国服装公司降低供应链风险和应对市场不确定性的普遍策略。

第三,美国时尚类公司渴望进一步减少“中国曝光”。尽管中国仍然是美国最大的服装供应国,但其市场份额在 2023 年前 4 个月跌至新低,价值为 17.9%,数量为 30.6%。值得注意的是,2023 年 3 月/4 月是近几十年来首次低于 10 % 。

与此相关的是,美国服装公司似乎对从越南采购服装越来越谨慎,因为其供应链过于依赖中国,引发了对强迫劳动风险的担忧。按价值计算,2023 年前四个月,越南占美国服装进口的 17.3%,低于一年前的 18.6%。值得注意的是,2023 财年受到CBP UFLPA 调查的越南纺织服装产品数量几乎与中国相同。

第四,随着美国时装公司寻找中国替代品,亚洲其他国家受益。具体而言,以价值计算,2023 年前 4 个月,美国服装进口约 70.6% 来自亚洲,低于 2022 年的 74.9%。然而,除中国外的亚洲五个最大服装出口国(即越南、孟加拉国、印度尼西亚、印度和柬埔寨占2023年前4个月美国服装进口的44.7%,创2018年以来新高(即为35.3%)。这些国家因其在产能、成本、灵活性和合规风险方面的均衡表现而成为最受欢迎的“中国替代品”。

第五,美国服装公司也在积极探索西半球新的近岸机会。例如,2023 年前四个月,美国约17.3% 的服装进口来自西半球国家,高于 2023 年的15.6%。话虽如此,从数量来看,由于美国经济陷入困境,从墨西哥和 CAFTA-DR 成员国的服装进口下降了,2023 年前四个月同比增长 13.0% 和 21.2%。当美国进口需求复苏时,CAFTA-DR 和墨西哥能否保持或提高其市场份额值得关注。

以上便是本期本站为您分享的全部内容,若您还有任何国际快递方面的服务需求,请咨询本站官方客服。或者直接点击下方查价工具免费查询价格。

货物所在地

货物所在地