���������ǵ��̵Ĵ�Ϸ�տ�����ChatGPTָ����һ����ʹ��

����2023�꿪��֮�ʣ��羳����Ȧ������һ��“��������”��һ��ҵ����ʿ��֯��“�����ǵ��̿���”“�羳������”“��Խ������”�Ȼ��

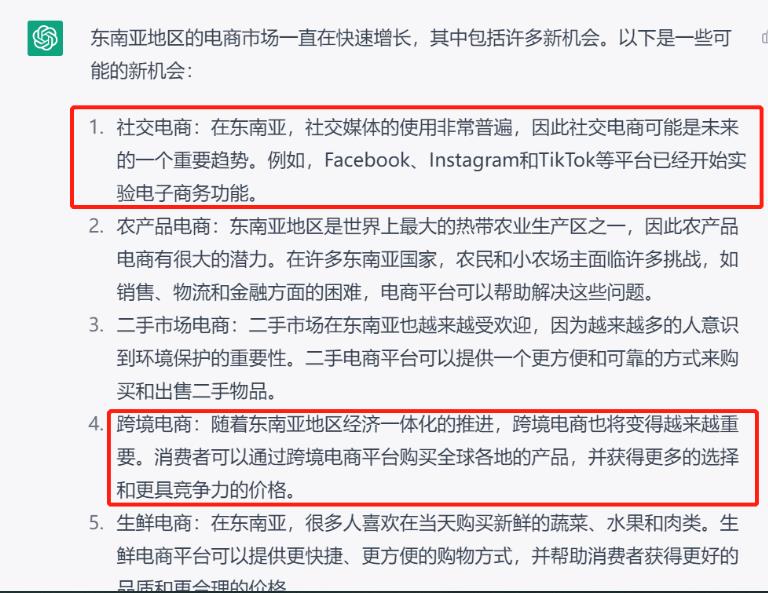

����ChatGPT��Ȼ�ŵ��������£������ó���ȫ��ץȡ�����ݲ������Աȡ���������ˣ������жϾ����൱�IJο��ԡ�

������������ChatGPT����“�����ǵ����г���ʲô�»���”ʱ���������������ŵ�“�뷨”����һ�£������ᵽ��“�罻����”��“�羳����”���ҽ�“�罻����”��Ϊ��һ��λ�á�

�����ɴ˿��������ڶ����ǵ����г����»��ᣬ�����������“��”���������“����”����ָ������ͬ�Ĵ�——�罻���̺Ϳ羳���̣�����ڶ����DZ������̣���

���������ȴӶ������罻���̵Ļ���˵��

�����罻����Ϊ���ڶ�������˻𱬣�

�������������������˿��йء����������˿ڳ���6.6�ڣ�ƽ�����䲻��28.8�꣬����������仯����ŷ�����ձ��γ������ĶԱȡ�

�������������罻ý���“ԭס��”����ˣ�Facebook��YouTube��WhatsApp��Instagram���罻ý���ڶ��������ܻ�ӭ����TikTok��Ϊ����֮�㣬�����Զ�Ϥ���Ե��Ƽ��㷨��Ѹ��ռ���������˵����ǡ�

������ӡ���Ƴ�����ҵ��֮��TikTokһ·��쭣� App�������ܿ����ڡ�������LatePost��Ϣ����2022�꣬TikTok��ӡ����¾�GMV�ﵽ��2����Ԫ��

��������˵���뱸�ܶ��Ƶ������г���ȣ������Ǽ�����TikTok����ҵ���“����”��

������FastData�о�Ժ���ݣ�2022��TikTok Shopȫ�����۶�TOP3С�꣬ ȫ���ɶ����ǰ�����

����ӡ��С��ռ����ϯ����һϯ��Խ��С�꣬���У�ӡ��С��Skintificid��2022��GMV����5000����Ԫ��

�����ڶ����ǣ�ֵ���й��������ҹ�ע��Ʒ�������ױ��Ʒ��Ь����ĸӤ����ʳ�������Ʒ�ȡ�

�������У���TikTokֱ���У���ױ��Ʒռ�˾��Ե�������

����TikTok�ǵ��͵��罻���̣�����һ���з���“���ݵ���”�������û�������������˼��̻�����ݣ�����Ƶ�����ӣ�ʱ����“�ֲ�”ijЩ��Ʒ��Ȼ�����������µ�����——����һ��“������”����·����������ѷ��Shopee��Lazada�ϣ�����������������Ʒ���µ������ģʽ������“���һ�”��ģʽ��

�������TikTok����������“������”�����ݵ��̵���̬�������ϸ��£���ʼ�ڶ�����ȫ�沼��“���һ�”��“���ܵ���”ģʽ��

����“���һ�”��ģʽ�����Ǻ���Ϥ������������Ҫһ��������������ô�����Ǿ�����è������������ѷ��Shopee��Lazada�Ĵ���������ȥ������

�����������������ѳ�������Ʒ�����������ڳ�����������ڻ����ϵ���Ʒ����ˣ�����ѷ��Shopee��Lazada����������è����Ϊ“���ܵ���”��

���������Ϊ�������罻���̿����ӵ�TikTok��Ҳ��������“���ݵ���”�ˣ���ʼȫ�沼��“���ܵ���”�ˡ�

����Ŀǰ��TikTok��̩�������ɱ��Ƴ����Լ��Ļ��ܵ���ƽ̨——TikTok�̳�������������ΪTikTok��Shopee��Lazada����

����TikTok���˸��̳Ǻܴ��Ȩ�غ�������ڣ�������App��ҳ�ײ�“Home”�Աߵĵڶ���Tab�ϣ���ͬվ���в��죩��

�������̳Ǹ�Shopee�Ȼ��ܵ���ƽ̨һ�������д������������߽���“���һ�”��̽����

��������һ����TikTok��ͨ��“������”�����ݵ�����“���һ�”�Ļ��ܵ��̵ıջ������й����ҳ��������ǵ��ṩ�˸���Ļ��ᡣ

����������˵�������罻�����Ǹո������꣬���������й���ŷ�����Ƕ����ǣ��罻���̵�ռ����Ȼ��С�������̵Ļ����̻����ɴ�ͳ��“���ܵ���ƽ̨”�ѿء�

������ˣ���Ϊ���������ǵĿ羳�������ң������Ʋ���Shopee��Lazada�ȸ������ƽ̨��

������Shopee��Lazada��“���ܵ���”�ѿض����ǵ��̵Ļ�����

�������ڶ�����”���ܵ���”���������������ChatGPT���������ʣ�������Aelxa�����ݣ������������ݽ����˴��Ե�������

�������Կ����� ChatGPT����һ�������´��“����Ӥ��”����������û�а������������һ�����������ĵ�˳������������ֻ�ܴ��ﵽ2021��֮ǰ�����ݡ�

��������������������Ȼ��һ���IJο��Ժ������ԡ�

�������ǿ�������Shopee��Lazada��Tokopedia������ƽ̨֮�⣬ ����Qoo10��Zalara��Bukalapak��11Street��Lelong�������ԡ���ֱ��ƽ̨Ҳ���ڻ��ᡣ

�����ۺ�˵�����й����ҳ��������ǣ�Shopee ��Lazada�Ǻ����ƿ�������ƽ̨��

��������Similar Web 2022��6�µ�ͳ�ƣ�Shopee���������ǡ�̩�������ɱ���Խ�϶����ռ�ݵ�һ��λ�ã�����ӡ�ᱻ����ƽ̨Tokopeadia��Խ��λ�ӵڶ���

�������֮�£�Lazada�ڶ�����һ���λ�еڶ����ߵ�����λ�á�

����ֵ������ע����ǣ��������ǵ�PG Mall��ӡ���Tokopeadia�����൱��DZ����������ƽ̨�Ƿֱ��ܹ����Լ��Ĺ�����Shopee��Lazada���������ƽ̨��

�������⣬Zalora��Central Online��The Gioi Dong��Dien May Xanh�ȣ�Ҳֵ�����ӣ��������Ը������ṩ��ֱ��“����”��niche�����ᡣ

������Ȼ���������DZ������г���ƽ̨���ڶ����ǻ��кܶ�С�ڡ�����ֱ��ƽֵ̨�������й������ھ��ھ�

�����������ǵ��̴�Ϸ�տ�ʼ��������һ��ʹ��

���������ǵ����г����л��ᣬ��Ϸ�ոտ�ʼ����Ҳ������ʹ�㡣

������������ʹ�㣬���Ƕ������г��Ķ����ԡ�������ķ�ɢ�ԣ���������������

����ChatGPTҲ��Ϊ�������ǵ��̵����ʹ��֮һ�����������ͣ���Ϊ�������˿ڷֲ���ɢ��������ʩ�����ƣ����������ٶȽ���������ɱ��ϸߡ�

�����������ԣ�������ɽ���ָ�˿ڷ�ɢ��

�������磬ӡ���Ƕ����������г����ų�ǧ��֮������1.7����������ɣ����ൺ��ĸۿں�С�����ﴦ�������dz����ޣ�ͬ�������ɱ�Ҳ��7000���������ɣ���Խ����һ���������غ����ң�����֮����������ũ�塣

����ũ���Ƕ����ǵ�����Ҫ�����㣬��e-ConomySoutheastAsia2022���棬������74%�Ľ�����ũ���û�������������еĵ������û��������Ǵﵽ��98%��

����Ȼ���������ǵĹ�·����·��ˮ·��ʩ�����������ںܴ�̶����谭�˵��̷�չ��Ҳ�����˵����û����顣

����һ����Parcel Perform����ĵ����飬�������¼��¡��������ǡ�Խ�ϡ�̩����ӡ��������80000�������ߡ�

�����õ�����ʾ��34���Ķ����������߽�����������Ϊ���̽�������ʹ�������ͻ��ٶȲ����⣬����Ƚ�Ϊ1-2�����У��������Ǿ���λ�������Խ�Ϻ�ӡ�������ǡ�

�������⣬90���Ŀͻ�Ͷ�ߺ���������“�����ӳ�”��“ȱ��“�йؽ���״̬”�Ĺ�ͨ�йء�

��������������£��������ʹ�㣬������“���̷�������”��“�û������”�Ĺؼ���

������ô���й��羳����������ν������������ʹ���أ�

����ChatGPT�����˵�һ��������“ѡ��ɿ��������������”�������“���ñ��ػ������������”�����ؽ��ֻ���õ������ֿ�”��

������Щ���飬���Ǻ�ʵ�������

����������������������ɽ���ָ�˿ڷ�ɢ���������ձ�Ե�������������ʱЧ�����⡣��ô��ѡ�����ʵķ����̣����Ա��زֵ�ģʽ���ͣ��ǿ����������������ٶȺͿͻ�����ȵı�Ȼ֮ѡ��

����Ŀǰ���������ڶ��������������Ӧ���ṩ�˲�ͬ������������в�ͬ���ص㡣