对于一些新成立或刚刚开始有出口业务的外贸企业来说,对出口退税的整个申报流程,都是处于懵圈状态的,不知道怎么办理,去哪办理,办理顺序等等。

2022年国家税务总局联合其他部门出台了一系列支持出口退税的政策和举措,包括简化出口退税报送材料和办理流程,把现行的出口退税办理平均时间从6个工作日以内大幅压缩到3个工作日以内。

为大家讲述一下关于从出口退(免)税备案到出口退税申报的流程,以及2023年的最新政策。

申报出口退税必须满足以下几个条件

1、必须是增值税一般纳税人,且办理了退免税备案。

2、出口的货物属于增值税和消费税的应税产品,并且属于退税的产品,不是免税或者征税的产品。

3、出口货物已报关离境并已结关,有报关单的相关电子信息。

4、已在财务上做了销售。

5、已完成收汇。

6、出口单证齐全。

根据出口退税的条件,

在申报出口退税前需要做好以下准备工作

01

取得报关单

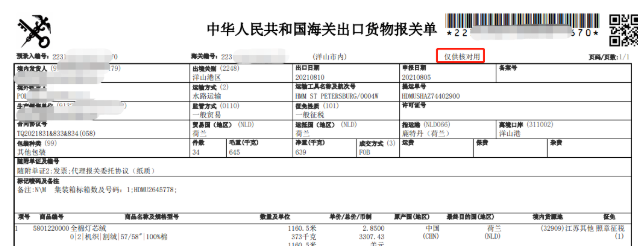

报关单是出口退税中最重要的单证,承载着出口货物的所有信息,出口企业申报出口退税录入退税软件的数据也是从报关单中获取,实操中一般会遇到两种版式的报关单,一种是横版的报关单,右上角有“仅供核对用”的字样,也就是通常所说的预录单。一般由货代提供或者由企业从单一窗口取得。自主取得预录单流程如下文:单一窗口打印报关单或通关无纸化放行通知书流程。

另一种报关单是竖版报关单,在右上角有“出口退税联”字样,出口退税需要此联报关单,通过电子口岸打印取得。

如果是委托出口的货物还需要取得《代理出口货物证明》,《代理出口货物证明》由受托方开具给委托。

02

查询出口退税率,根据实际开具出口发票

取得报关单后需要根据报关单开具出口发票,出口发票一般开具增值税普通发票,有的地区直接用商业发票(COMMERCIAL INVOICE)代替,开具发票前需要查询出口货物是退税、免税、还是征税。

开具出口发票是出口业务中的一个重要的风险点,一般出口退税的业务开具0%税率(有的地区也可开具免税)发票,免税业务开具免税的发票,征税的业务开具适用税率(比如13%)的发票,千万当心的是不要把退税的产品开成适用税率的发票,会导致交税的。

03

取得进货凭证

由于出口退税是退还采购环节所负担的增值税或消费税,此处采购环节必须取得增值税专用发票或者海关增值税专用缴款书,生产企业采购发票采用抵扣勾选认证,外贸企业根据出口产品的具体情况采用退税业务退税勾选,其他业务抵扣勾选。

04

出口收汇

出口货物必须收汇才可以退税(视同出口的货物除外),四类企业申报退税必须提供收汇凭证,一类二类三类企业可以先退税再收汇,但必须在次年的4月增值税纳税申报期内完成收汇或者视同收汇,如果超过申报期退税必须提供收汇凭证并填写《出口货物收汇情况表》,不收汇的出口货物适应免税政策,不可以申报出口退税。

05

收齐各类出口单证

单证齐全的出口业务才可以申报出口退税,申报出口退税后需要在15个工作日以内完成单证备案,最新需要备案的资料如下:

5.1.出口企业的购销合同(包括:出口合同、外贸综合服务合同、外贸企业购货合同、生产企业收购非自产货物出口的购货合同等);

5.2.出口货物的运输单据(包括:海运提单、航空运单、铁路运单、货物承运单据、邮政收据等承运人出具的货物单据,出口企业承付运费的国内运输发票,出口企业承付费用的国际货物运输代理服务费发票等;

5.3.出口企业委托其他单位报关的单据(包括:委托报关协议、受托报关单位为其开具的代理报关服务费发票等)。

纳税人无法取得上述单证的,可用具有相似内容或作用的其他资料进行单证备案。除另有规定外,备案单证由出口企业存放和保管,不得擅自损毁,保存期为5年。

纳税人发生零税率跨境应税行为不实行备案单证管理。