看一下华南深圳港的排名。

为了体现深圳作为一个大港区的概念,排名的数据包括了东边港区的盐田和西部港区的蛇口。

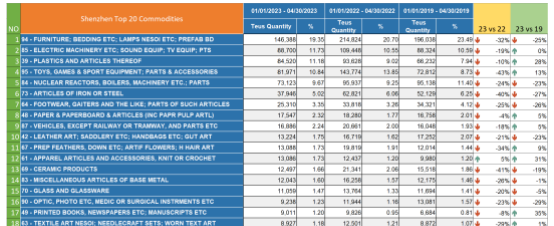

从总量来看,深圳今年1-4月的货量趋势跟全国基本一致,同比下跌31%,比2019年同期少了9%。出口美国的主要商品中,同比增长的只有针织服装。跟2019年相比,货量有明显增长的有塑料制品,玩具、游戏、运动用品,针织服装,书籍、报纸类。排名第一的家私类由于库存过高,美国销售变缓,进口量如期大跌。可贵的是排第二名的电器类,跟2019年相比货量持平。

深圳作为美线传统FOB指定货的主要货仓,从最早的FOB HONGKONG过渡到FOB YANTIAN,深深地打上指定货的烙印。也正因为如此,头部货代的位置被专注FOB指定货的欧美港台货代牢牢占据,前15名货代中没有一家是本土货代。

前10的货代中,只有Orient Star 元泰的货量同比有增长。跟2019年相比,除了元泰,还有三家公司的增长很出彩:Hecny Shipping 均辉,亚马逊AGL,Flexport。

如今说到深圳市场就不得不提电商货。深圳电商的蓬勃发展是这几年的亮点。不过,电商卖家及电商物流公司向来很少自己涉及头程海运,因此就明面上的货量而言,电商物流公司的名字很少出现在排名中。以目前的市场,每周能集到100个高箱的电商物流公司应该算头部公司了吧。假设这家公司所有的柜量都用自己的合约订舱、申报AMS,那么100个高箱算200TEU,一个月算800TEU,前4个月的货量是3200TEU。按照下面的货量排名,能够排进前30。当然,实际情况不会这么简单,一家电商物流公司也很难做到100%的货量用自己的合约,也没有这个必要。当然,电商物流公司要不要自己签约这个问题值得商榷。2021年的遭遇证明了自己拿约的重要性,如今潮水退去,舱位不再是大问题。自己签约看上去容易,实际操作起来却颇难:从船东关系到合约管理再到舱位分配,如果电商物流公司之前没接触过这块,也需要一个熟悉的过程。

话虽如此,还是有不少新玩家入场。去年同期货量为零的公司有18家,跟2019年同期相比,多达63家“新”公司出现在前200名的排名中。再成熟的市场,因为总量够大,总会吸引新公司加入。