从年前就开始拥堵的美线,一直到现在也没疏通,反而有越演越烈的趋势,并且随着美国新的年度合同招标季节来临,集装箱海运费率再次攀升。

但是运费和拥堵成正相关飙升,利润也是相当可观的,为此不少船公司把宝压在美线上。据悉,亚洲出口美线货量前15大船公司继续由大型海运联盟所主导,

但是较小的独立承运人也获得了一定的市场份额。

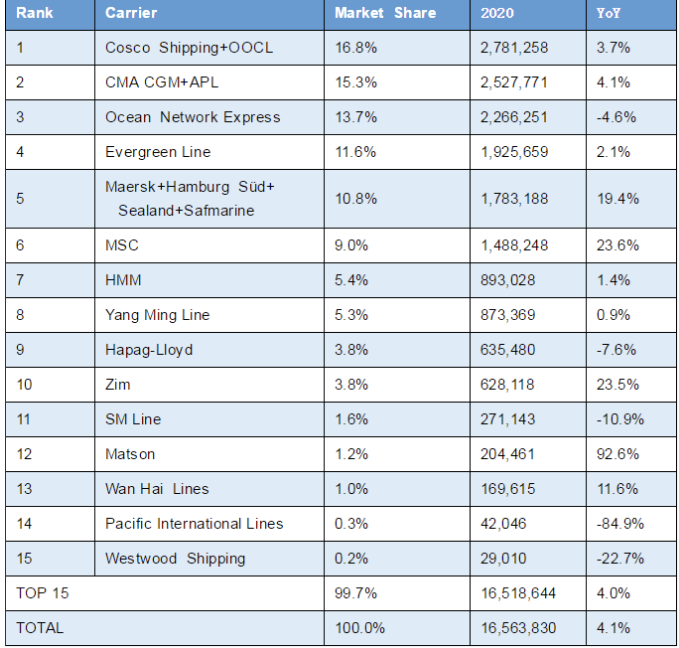

2020年,美国从亚洲进口集装箱1656万TEU,比2019年增长4.1%, 前5家船公司占68.10%货量,前15家船公司占99.7%货量。

从市场份额拓展来看,2M联盟 (Maersk + MSC) 和 规模较小主打跨境电商目标客户的Zim和Matson是最大赢家,远高于市场平均水平:Matson美森市场 份额从2019年的0.7%增长到了2020年的1.2%,得益于92.6%的激增;

Zim以星市场份额从3.2%上升到了3.8%,货量增长了23.5%;Wan Hai万海货量增长11.6%,保持1.0%的市场份额;

MSC地中海航运的市场份额从7.6%跃升至9.0%,利益于亚洲-美国航线货量增长23.6%;Maersk马士基美线货量也猛增19.4%,

市场份额从9.4%上升至10.8%;海洋联盟控制43.7%的市场份额,分别占据亚洲出口美线货量的第一,第二,第四位;

COSCO SHIPPING+OOCL 中远海运集运+东方海外,合计同比增长3.7%,市占16.8%;CMA CGM达飞同比增长4.1%,

市占15.3%;Evergreen长荣同比增长2.1%,市占11.6%。

疫情之下,美国消费者的选择有限,所以主要集中在商品,而不是服务。

消费需求强于预期,也使美国零售库存在2020年保持较低水平。美国官方统计数据显示,作为进口需求晴雨表的调整后库存与销售之比,去年平均为1.17,而2019年为1.23。尽管如此,亚洲-美国前15船公司中仍有5家货量在2020年出现了下滑分别为:太平船务(PIL)、Westwood Shipping、SM Line、赫伯罗特(Hapag-Lloyd)和海洋网联(ONE)。

跌幅最大的是PIL太平船务,因在去年3月完全退出跨太平洋贸易航线,实属可惜。

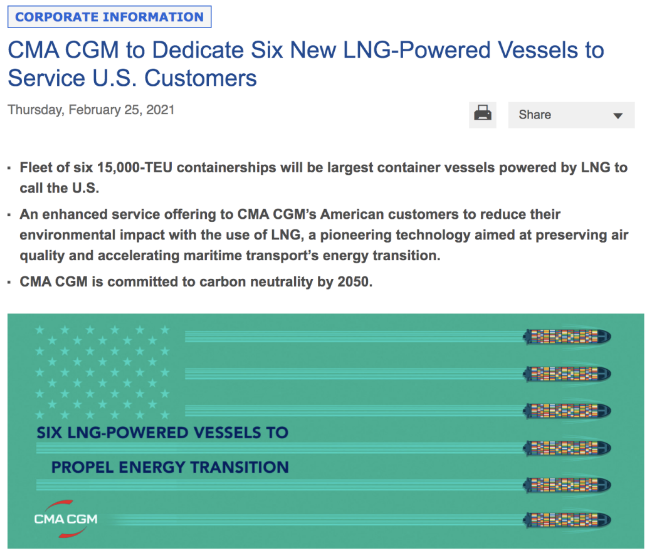

达飞日前发布公告称,将在跨太航线引入6艘15000TEU以液化天然气(LNG)

为动力的集装箱船投入中国-洛杉矶的Peal River Express(PRX)航线运营,这也是目挂靠美国港口最大的LNG动力集装箱船。

这些新船中的第一艘,将在2021年10月交付,所有船舶预计在2022年年底前,全面投入运营。值得注意的是,达飞所有的大型LNG动力集装箱船,

此前都被部署在亚欧航线中。达飞公告美线的拥堵可能会持续到第二季度,但由于太平洋退出造成的损失,预计今年各大船公司都不会退出美线。

以上便是本期本站为您分享最新的国际资讯,若您还想获得更多国际新鲜事,政策新动向,请移步本站官网或关注公Z号:本站。