2023年全球航空运输市场回顾与展望

01 全球市场发展回顾

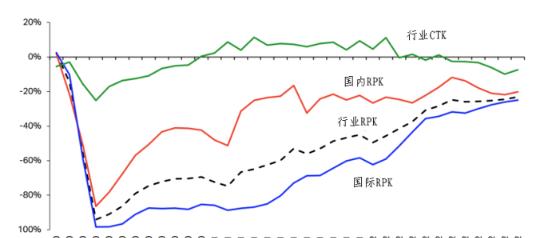

(一)客运市场加快复苏,货运市场出现回落

从生产指标看,客运方面,受益于全球多数国家陆续开放开入境限制,2022年旅客出行意愿高涨,全球航空客运恢复势头强劲。全年收入客公里(RPK)恢复至2019年的68.5%,其中国际RPK恢复至2019年的62.2%,较2021年同比增长152.7%;相较于国际出行尚存在不确定性,国内航班的恢复要早于国际航班,2022年国内RPK已恢复至2019年的79.6%,较2021年同比增长10.9%。货运方面,与客运快速恢复的态势相比,受国际地缘政治紧张加剧、全球经济增长预期下调、全球贸易增长放缓以及通胀高企导致消费者信心下降等因素影响,全球航空货运市场表现不佳,2022年货运吨公里(CTK)较2021年下降了8.0%,较2019年下降了1.6%,作为货物需求主要指标的全球新出口订单自2022年10月以来一直停滞不前,多数主要经济体的新出口订单遭遇萎缩。

全球RPK和CTK较2019年同比变化情况数据来源:IATA

分区域看,较早取消入境限制的区域客运市场恢复更为领先,尤其是欧洲区域,尽管受到Omicron变异毒株蔓延以及俄乌冲突爆发等不利因素影响,但欧洲洲内、欧洲至北美的RPK已经恢复至2019年同期的84.2%、87.3%;同时,由于中国在2022年仍有旅行限制,亚洲至各区域的客运市场恢复最慢,亚洲洲内RPK仅为2019年同期的22.2%,但随着2022年11月中国逐步优化疫情防控措施,亚太区域航空业释放出积极的复苏信号。货运方面,北美地区市场表现较好,较2019年同期保持两位数增长,而欧洲地区和亚太地区CTK均较疫情前有所下降,北美-南美、亚洲-北美、欧洲-北美、中东-亚洲等航线地区的航空货运需求超过了新冠疫情前的水平。

主要区域间航线RPK和CTK较2019年同比变化数据来源:IATA

(二)运力供给有序提升,行业亏损大幅收窄

从效益指标看,2022年,全球航空客运业务的座位供给有效满足了乘客需求,可用座位公里(ASK)恢复到2019年同期的71.9%,同时全行业客座率保持在78.1%,全年客座率仅比2019年同期低3.9个百分点。从可用货运吨公里(ACTK)来看,2022年的运力比2021年增长3.0%,其中国际业务增长4.5%,与2019年相比,运力下降8.2%,其中国际业务下降9.0%。

2020-2023年主要区域航空业净利润率变化数据来源:IATA

三年大疫重创全球民航业,但亏损额逐年收窄。2019年,全球航空业实现净利润264亿美元;但2020年亏损1377亿美元,2021年亏损420亿美元,2022年预计亏损69亿元。其中北美是唯一有望在2022年实现盈利的区域,庞大的美国国内市场和跨大西洋航线的重新开放提振了美国航司的财务状况,北美航司有望全年实现99亿美元的利润。而全球其他区域仍旧处于亏损状态,由此可见,在除中国外大部分国家防疫政策转向开放的2022年,复苏之路依然行之不易。

国际空运物流运费免费查询↓

货物所在地

货物所在地